分析:中国二氧化碳排放量在2020年下半年飙升4%

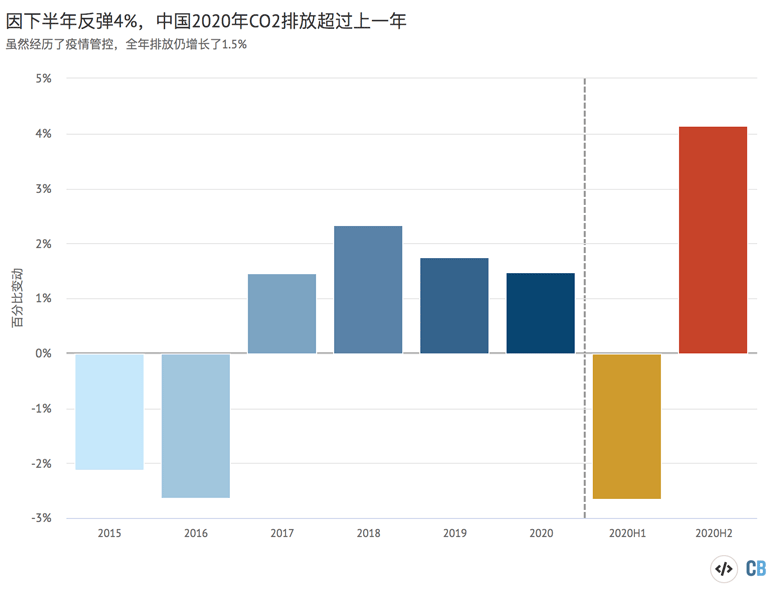

虽然中国的二氧化碳排放在上半年的疫情管控期间同比下降了3%,但该数值在下半年却超额增长,攀升了4%以上。对《国民经济和社会发展统计公报》(下称《公报》)的分析显示,2020年全年,中国的二氧化碳排放总量比2019年高出了1.5%。

中国在首轮疫情之后的经济回暖主要依赖于对建筑业或重工业等污染板块的政策刺激。此举使得中国在全球疫情与中央政府承诺的于2060年实现“碳中和”的大背景下,仍然在2020年下半年见证了煤炭、石油与燃气消费量的迅猛增长。

中国的下一个“五年规划”目标已由中央提出,而这组最新数据正印证了该规划的重要性。虽然中国在“十四五”期间通过“硬指标”来遏制二氧化碳排放量上升的可能性不大,但该规划可能会减缓排放量的增长速度。

§ 排放量飙升

2020年初,中国政府为应对不断蔓延的“新冠”疫情采取了严格的防疫措施,这导致2至3月间的全国二氧化碳排放量同比下跌了10%。然而,一旦管控解除,排放量不仅迅速上扬,还超越了疫情前的水平,并在第三季度破纪录地达到了同比3%左右的增长。

对中国最新统计报告全年数据的分析显示,第四季度的排放量上升更为显著,直接导致2020年的全年总排放量较2019年增加了1.5%。下图展示了排放是如何增长的,黄色条柱代表2020年上半年的排放量,红色条柱代表2020年下半年的排放量。

{kind=link}

虽然年度排放量区区1.5%的增幅延续了中国近期排放量增长放缓的趋势,但在下半年的排放激增透露了新趋势。

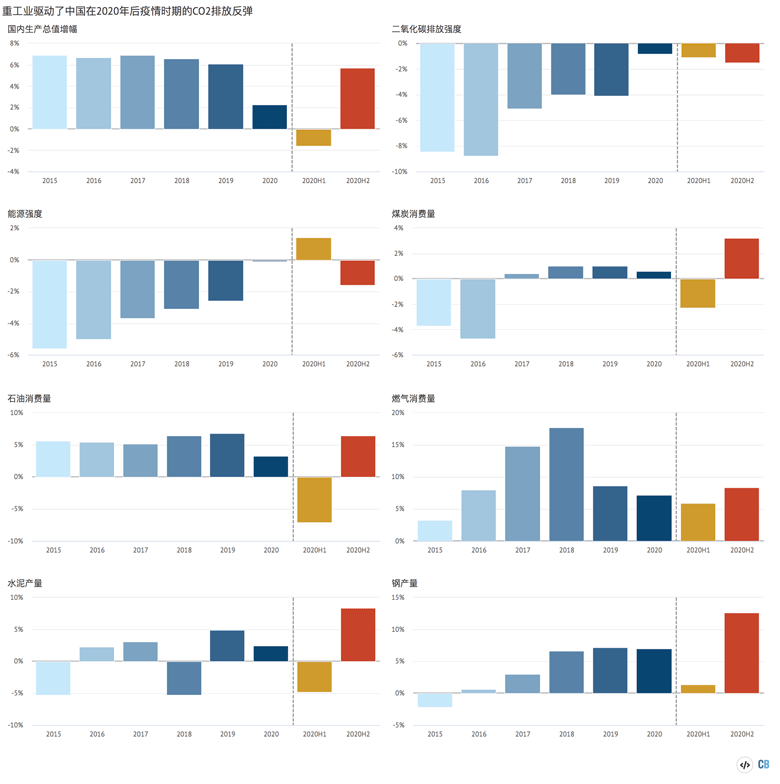

从表面上看,中国去年的煤炭消费量只微微上涨了0.6%(与之相比,2018年与2019年的增幅均为1%)。但是,这恰好掩盖了该国在去年下半年煤炭需求量暴涨的现实。

如果如该报道所言,中国去年上半年的煤炭需求较同比下降了2.3%,那么全年0.6%的需求增长就意味着该国在下半年的煤炭消费蹿升了3.2%左右。与该增幅息息相关的重要能源与排放数据,请参见下图。

{kind=link}

官方数据显示,中国的石油需求量在去年上半年至少下降了7%(精炼油的需求量下跌了15%)。石油输出国组织(OPEC)对中国同期原油需求量的预测相似,预期跌幅为7.1%。相比之下,2020年下半年中国的石油需求量回弹了6.5%。

水泥产量先是在前六个月里萎缩了近5%,然后从6月起急剧提升8%。

去年上半年的经济与工业数据带有极强的不确定性,官方统计貌似将骤减的国内生产活动一笔带过。但本文计算出的下半年排放量回调与其他来源的相关数据吻合。

纵观2020,《公报》称电力需求增长了3.1%,而热力发电(以煤炭和燃气为主)提高了2.1%。以此看来,即使发电行业的排放量仍在继续上升,发电结构却变得略微清洁了。风能与太阳能发电增长了15%左右,核电、太阳能和水电的增长率分别为5%、9%和4%。

即便从字面上理解官方披露的国内生产总值(GDP)数据,那么中国整体经济的能源强度改善也是有限的,仅仅降低了0.1%;二氧化碳排放强度也只减少了0.8%。两者分别反映的是单位GDP的能源消耗和碳排放情况。

《公报》对二氧化碳强度取了一个整数,即1%。但是,如果对煤炭、石油与燃气的消费量增幅加以计算,便能得出一个更为精确的数据。

§ 什么拉动了排放量的上升?

中国能源消费与排放量的快速反弹折射自2020年中期起出现的国内经济的“肮脏复苏”(dirty recovery)模式。政府重用了屡试不爽的政策,即通过加大刺激建筑业与重工业等最“肮脏”、最耗能的行业,以平衡其他行业的萎靡不振。

该模式在钢铁产量的数据上表现的最明显:2020年,粗钢年产量提升了7%,其增幅为GDP增幅的四倍,达到10%。

在中国,钢铁生产是二氧化碳和空气污染物排放量最大的行业。由于大部分钢材都流向了建筑业,钢铁产量也是衡量建筑业体量的关键指标。

与一些国家通过收入转移来支持家庭收支的疫后政策相比,中国采取了截然不同的经济复苏手段,其目的是促进中国的外贸生产行业的发展。

这些政策虽然能帮助中国在GDP上交上满意的答卷,但使其在追求“高质量”发展与打造绿色经济的征程上不进反退。

促成排放量激增的一个因素是,众多地方政府并未对煤电与炼钢产能强加控制。根据保守估算,要是全国各级政府能够严格落实2020年的钢铁“去产能”调控目标,便可削减3亿吨二氧化碳年排放量,这相当于2020年下半年中国二氧化碳排放总增量的4%。

(日前,中央生态环境保护督察组对国家能源局开展了一轮前所未有的督察,并严厉批评了该局批复的东部省份煤电和高耗能产业扩张计划。根据国家相关空气质量政策,东部地区本应实施严格的产能控制措施。《碳简报》的长篇特稿详细解释了此次批评对中国气候政策的深远影响。)

中国的复苏模式与业界此前的预期大相径庭。国际能源署(IEA)曾在4月预测,中国2020年的全年能源消费量将下降4%,这也意味着全年二氧化碳排放量应该进一步减少。但该机构在11月指出,中国的排放量已重回上升的轨迹。

§ 排放量飙升对中国的气候目标意味着什么?

2020年,二氧化碳排放强度只略微增长了0.8%。这意味着,中国已经轻松地完成了《哥本哈根协议》的目标,即缔约国2020年单位GDP的二氧化碳排放量应较2005年水平下降40%至45%。根据媒体报道,截止2019年,在既定履约期内,中国已经削减了48%的单位GDP排放。

这也意味着,即便中国在2020年排放的二氧化碳总量有所上升,但这仍然符合中国对国际社会许下的气候承诺。其承诺甚至还为中国在2020年后继续保持排放量上升留下了充分空间。

然而,2020年下半年排放量的的加速增长与中国力争于2030年前实现“碳达峰”的目标背道而驰。中国若想在2060年前落实“碳中和”承诺,那么碳排放必须在达峰后迅速下降。

此外,化石能源的增长不只源于短期内有限的需求上涨,是也将来自基础设施长期锁定拉动的需求持续扩张。

中国几乎垄断了2020年燃煤电厂的新增投资。在全球已获批的新建项目中,中国占了四分之三。在全球新宣布的燃煤电厂规划项目中,中国更是占据了五分之四。

2020年,中国共有38吉瓦(GW)的新增煤电并入了电网,这相当于每周新增一座大型燃煤电厂。中国新宣布的燃煤电厂项目的总装机量达到了73吉瓦的,但去年淘汰的煤电装机量不足9吉瓦。与此同时,世界其他国家的新增项目大幅收缩。

§ 聚焦“十四五”规划

当中国主席习近平宣布“2060年力争达成碳中和”的目标时,他应该已经意识到了本国的排放的正在持续快速上升,化石燃料基础设施投资也在急速增长。

因此,习主席的承诺或许是在向国内发出信号,希望借此扭转这些趋势。但它也可能是一个全球信号,旨在为这个仍会在未来近十年内保持排放增长的的经济体披上一层“绿色外衣”。

“十四五”规划中的能源目标可以帮助公众进一步了解中国政府作出“碳达峰”与“碳中和”承诺的初衷。

此项宏大规划的草案已于3月5日提交给十三届全国人大第四次会议讨论。此前,业界预测,该草案将提出能源消费总量的“总控”目标和非化石能源占比(即可再生能源和核电的总量)目标。

这两组目标数据的加权将共同决定中国2025年二氧化碳排放的上限值,即使化石燃料的具体结构可能会导致该上限值的细微波动。

在今年下半年明年上半年期间,生态环境部将根据中央的“碳达峰”目标,就能源、可再生能源、煤炭等领域的二氧化碳排放限额提出更具体的方案,各类细化目标也将在此后陆续出台。