高影响力学者揭示中国如何达成“碳中和”目标

中国要想在2060年前实现近日宣布的“碳中和”目标,那么其电力系统需在2050年前达到二氧化碳“净零”排放。

近期,两家行业领先并极具影响力的中国气候研究机构分别发布了实现上述目标所需的“新情景”及其政策建议。两份报告不约而同地在主要观点中提出了上述洞见。

这些“新情景”透露了中国领导人习近平发表此项宣言背后的思考,也有助于我们管中窥豹,了解该目标对中国乃至世界能源系统的意义。中国的二氧化碳排放量占全球近30%,煤炭使用量占全球半数以上,燃煤发电量占全球的一半。

在逐步淘汰化石能源方面,上述两项情景的观点趋同:到2050年,85%以上的总能源供给和90%以上的电力供给应来自非化石能源,即可再生能源与核能。

前述能源路径是在“碳中和”目标于9月22日宣布后才公之于众的。其表明,围绕中国未来能源系统,思路已发生转变。这些情景也突出强调了习主席未能在发言中明确的若干问题。根据官方翻译,他的发言简明扼要:“(中国)二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

§ 新情景

前文提及的第一个“新情景”来自《中国低碳发展战略与转型路径》(点此查看演讲稿),由清华大学气候变化与可持续发展研究院(ICCSD)等18家中国研究机构于10月12日发布。

{kind=link}

几乎同时,在近日所做的一个报告中(以中文进行,从3:46开始),清华大学能源-环境-经济研究所(又称“清华3E研究所”)的张希良教授也谈及了在2050年、2060年或2070年达到“碳中和”所带来的能源和经济影响。该研究似乎为将目标年限设立在2060年提供了参考。

这两个情景都表明,电力部门需要在2050年实现“零排放”,并在此后开始提供“负排放”(假设通过“生物能和二氧化碳捕获与储存”实现,即BECCS),用以抵消由工业流程、农业等部门生产的难以消除的排放。

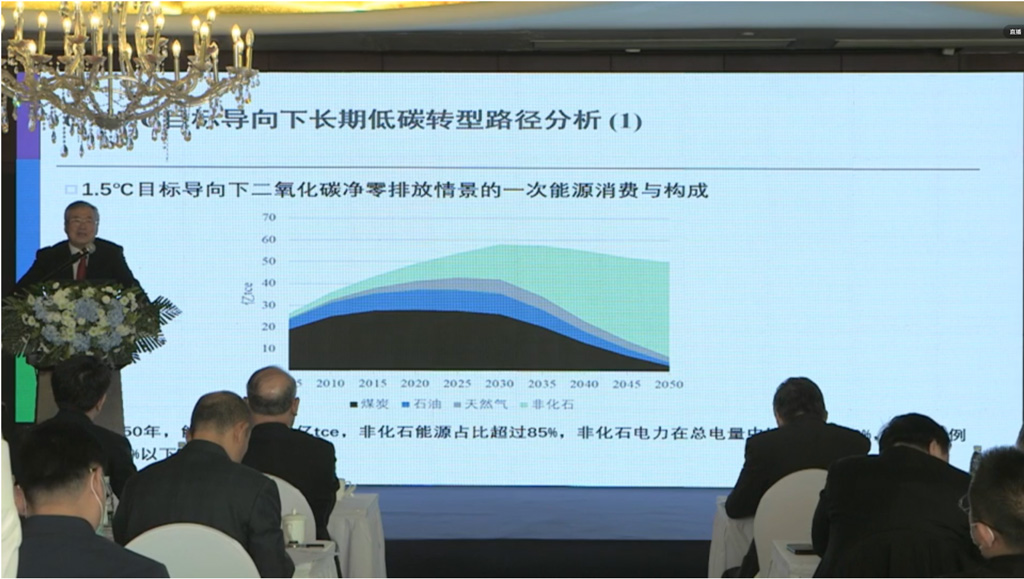

清华3E研究所的情景预计,不使用“二氧化碳捕获与储存”(CCS)的煤炭发电将在2050年基本结束;但在2060年之前,电力部门仍将大量使用煤炭。在ICCSD情景中,煤炭在整个能源结构中的比例在2050年时已经降至5%以下。

逐步淘汰化石燃料意味着,到2050年,85%以上的能源和90%以上的电力应该来自非化石能源,即可再生能源与核能。

{kind=link}

§ 更具雄心

2060年目标显然为更具雄心的能源规划创造了空间。把最新的2060年情景和此前的预测放在一起比较,这一点不言而喻。

例如,国家可再生能源中心(一家隶属于中国最高经济规划部门“国家发改委”的智库)在去年发布的《2019年中国可再生能源发展展望》中预见,2050年非化石能源占比仅将达到65%。要知道,该年度报告历来被认为是看好可再生能源市场的。

在这些新情景下,在电力行业之外,逐步淘汰化石燃料的主要策略是“电气化”。这意味着,“零排放”电力生产不仅需要取代中国存量占到世界半数的燃煤电厂,还需要取代工业、交通和供暖行业的不少煤炭和石油消费。

作为世界上能源消费量最大的经济体,使用非化石能源满足其能源需求看似一项浩大的工程。

根据清华3E研究院,这将意味着,到2050年,中国的太阳能发电能力要增长约十倍,风能和核能则要相应增长七倍。届时,中国的太阳能发电能力将是当前全球太阳能发电能力的四倍多、风能发电能力的三倍,其核能发电能力也将达到当前全球总量的80%的水平。

然而,这些情景令人惊讶的一点是:鉴于中国清洁能源产业当前已取得的规模,其实际增长速率却是相当有限的。

2020年至2050年间,太阳能和风能装机量几乎需要在2016年至2020年的基础上再次翻番,而核电增长要应不止于翻一倍。

清华3E学院认为,能源消费总量将在2035年达峰;在此之后,清洁能源的增长应完全用于替代现有的化石燃料使用。这将会与当前形势形成鲜明对比:由于整体能源需求的快速增长,尽管清洁能源的占比不断增加,但排放量也在不停增加。

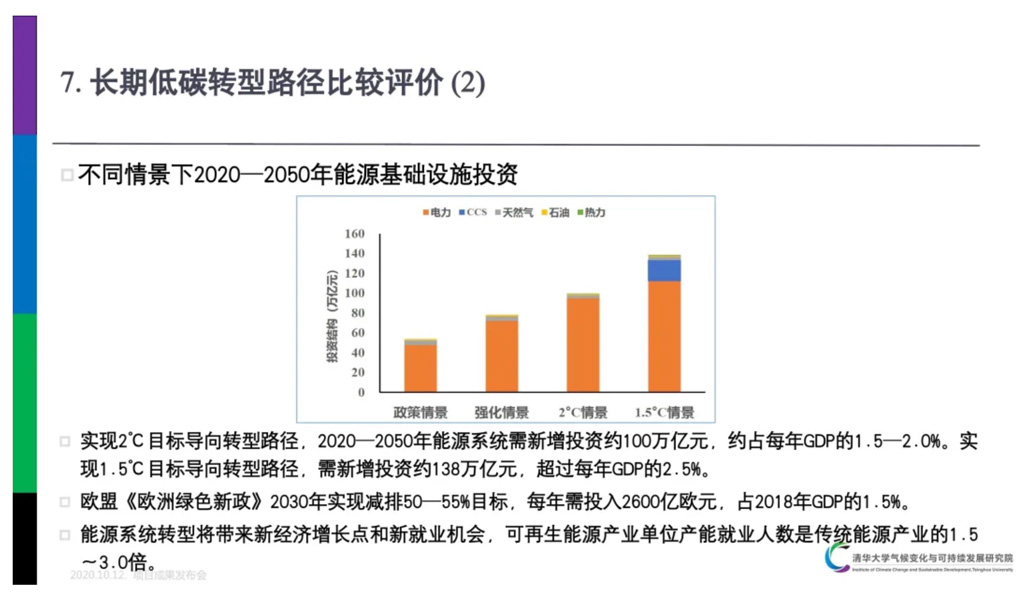

在ICCSD提出的与全球升温2℃目标保持一致的情景里,为强调电气化的角色,能源领域的全部投资几乎都将涌向电力。

这两个新情景都认为,要在实现“碳中和”的同时保证与1.5℃目标兼容,则需要在电力部门大力投资“负排放”。按其设想,这可通过生物能和二氧化碳捕获与储存(即“生物能CCS”,或BECCS)。

在ICCSD的2℃情景下,2020年至2050年间,需新增投资100万亿人民币(约15万亿美元),相当于中国同期GDP的1.5-2.0%。对此,研究人员认为,这与欧盟实现2030年减排50-55%的目标所需的投资规模相当。实现1.5℃路径所需的投资则要增至140万亿人民币(约21万亿美元)。

{kind=link}

§ 关键细节

在比对不同的预测模型后,一些尚待解读的重要关键细节就浮现出来了。

围绕着哪些排放量应被列入承诺、多少二氧化碳能被生态系统吸纳、多少二氧化碳能够通过“负排放”技术清除等问题所作的不同假设,对能源部门排放量的预测结果也相差悬殊。

正如生态环保部的一位研究人员在发言中所强调的,乐观推断,通过植树造林来消除二氧化碳,可以为存量化石燃料的留下更多的排放空间。

另一个重要问题是,该目标是否只针对二氧化碳,还是涵盖所有温室气体(GHGs)。如果是后者,那么能源部门的排放量应当以更快的速度下降,减排深度也应进一步递进,毕竟一些温室气体排放源是很难根除的。

在诸多预测中,ICCSD情景相对更雄心勃勃。其原因之一是,在解读“碳中和”目标时,研究人员纳入了所有温室气体排放。

但是,用“中外对话”援引的一位“熟悉中国非二氧化碳温室气体减排政策的专家”的话来说,上述解读仅为ICCSD研究员的假设,而非政府的官方立场。

§ 挑战重重

由于中国的经济模式非常善于调动大量投资,因此,扩大清洁能源、电气化交通和其他新清洁技术的规模可能并不是2060年实现“碳中和”的最大挑战。

相反,如何应对由淘汰化石燃料所带来的经济、区域和政治影响,可能是摆在该国面前的一个更大问题。

在ICCSD预测的低碳发展路径中,至2050年,煤炭占中国能源供应的比例将不足5%,占电力行业比例也将远低于10%。这意味着,除少许例外,中国当前运转的3000台燃煤发电机组和5000座煤矿将被全部关闭。

也就是说,这些燃煤电厂的平均退役年龄将为30岁。这与中国此前的经验相似:于1990年前建立所有发电产能都已退役,这显示燃煤电厂的平均寿命为30年。然而,对于在今年或未来几年内获批的新项目来说,2050年正在逐日逼近。

前述挑战的一个前车之鉴是:随着刺激政策的效应日趋耗尽,中国的煤炭消费和二氧化碳排放量在2013年至2015年间开始回落。

领导层的最初反应是将该发展标榜为向新经济模式(即“新常态”)转型的一部分。然而,到2015年,国有矿业和“烟囱工业”(即高排放工业)企业的财务困境日渐加剧。政府并没有对这些企业进行重组,反而投放了更多的刺激措施。

依赖于化石燃料出口的海外经济体将面临更为剧烈的不良后果。中国最新的“双循环”经济政策(其目的是减少对海外市场和技术的依赖)和保障能源安全的新重点表明,该国将更加努力地通过国内供应来替代进口。

加之“碳中和”承诺所驱动的化石燃料需求下降,以及对国内煤炭、石油和天然气生产和运输的大规模投资,中国很可能快速告别化石燃料进口。

同样可以明确的是,要想实现“碳中和”的愿景,当前被认为“无从着手”的部门将需要完成深度脱碳,尤其是钢铁、水泥和化学工业过程以及农业和航空业的排放。

前述初步研究均对此做了简化。它们假设:相较于给这些部门“脱碳”,BECCS将是一项更易落实,也更经济实惠的解决方案;但也不排除未来会出现其他更经济可行的方案。

继主报告后,ICCSD还将就此发布至少17份分部门报告,以深入探讨潜在的解决方案。ICCSD的政策建议与生态环保部就2060年目标发表的声明不谋而合,两者均呼吁关键工业部门采取行动,力争在下一个“五年规划”期间(2021-2025)达到排放峰值。

§ 雄心差距

ICCSD还就中国提升在《巴黎协定》下的气候承诺给出了建议。这些建议包括,(中国)承诺自2025年起,二氧化碳排放量不再继续增长,这与排放“达峰”仅有一步之遥。

实际上,这意味着将总排放量的上限设定为105亿吨。该研究所还建议,将中国的非化石能源目标由2025年的20%提升至2030年的25%(2015年的水平为15.3%)。

它还提出,为2025年设定的“五年规划”里,应包含煤炭消费“达峰”和严格控制新增煤电产能两项目标。

就下一个“五年规划”提出的一个潜在的重要建议是,为高耗能的工业部门和重点城市设定二氧化碳“达峰”目标,以便日后实现全国“达峰”。

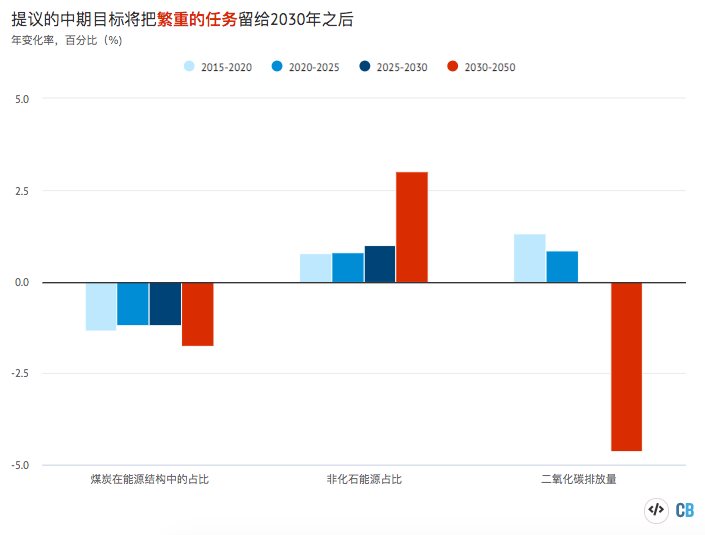

然而,按照当前的二氧化碳排放限额,排放量仍将在2020年到2025年间增长4%,几乎是每年增长1%。研究人员承认,中国二氧化碳排放量的持续增长不能与1.5℃或2℃目标保持一致,但又提出,受限于系统内的“惯性”,中国将落后于上述目标,也必须在日后追赶。

按照清华大学提出的“2025年非化石能源占比20%、2030年占比25%”的建议,非化石能源将保持中国当前的增速,以每年约1个百分点的速度增长。此后,在2030年至2050年间,非化石能源增速必须翻三倍,以每年3个百分点的速度增长。

同样,二氧化碳排放量的增长也将从2015年至2020年间的每年1.5%略微放缓到2020年2025年间的1%,然后在2025年至2030年间停止。此后,排放量必须以每年4%左右的速度下降,如此才能在2060年达到“净零”。

因此,调整中国的近期目标、政策与承诺,以使之与长期目标相适应,仍是一项充满挑战的工作。如下图所示,若两者无法匹配,那么达成“碳中和”所需的大部分努力只能留给此后的几十年。

{kind=link}

§ 聚焦中国

在介绍ICCSD的研究结果时,ICCSD学术委员会主任、国家应对气候变化专家委员会副主任何建坤教授提出,中国的“十四五”规划之所以在国际上备受关注,乃是因为中国在控制“新冠肺炎”方面所取得的成功使该国得以更早地启动经济复苏。

习近平也强调了通过“绿色复苏”摆脱危机重要性。如果“绿色复苏”能够切实转化为国内的政策行动,那将使该国更快地开启“碳中和”之路。【注:《碳简报》正在追踪世界各国政府推出的“绿色复苏”的刺激措施。】

另一种可能性是,在习近平宣布“碳中和”目标之后,即将发布的“五年规划”中的能源目标也将相应得到修订,以反映出长期雄心的增长。虽然该规划要到2021年才公布,但在起草过程中所拟定的目标一直趋近于清华大学研究人员的提议。

关于成本优化的减排策略的研究表明,在“线性”路径下实现2060年目标是最为经济的(可参见《IPCC 全球升温1.5ºC 特别报告》等研究),这也是外界看来更为可靠的一条路径。此外,由习近平本人倡导的目标往往会被政府及其官僚机构超额完成。

因此,随着经济规划机构、地方政府和国有企业等各部门就如何实现2060年的总体愿景规划提出各自的路径,诸多因素将加速排放趋势的转变。